Экономика предприятия точка безубыточности. Методы определения точки безубыточности. Планирование безубыточности на предприятии

По задачам из учебников точка безубыточности считается просто. Но реальная практика сложнее любого условного примера. Если не учесть множество нюансов при вычислении, результат выйдет неверным. В статье расскажем про особенности определения этого показателя и дадим Excel - модель для расчета. Она поможет разделить постоянные и переменные затраты и узнать границу дохода, за которой начинается зона прибыли.

Точка безубыточности - это

Иначе ее называют критической или «мертвой». Она показывает выручку, при которой прибыль от продаж окажется нулевой. В такой ситуации:

- доход от реализации полностью покрывает сумму постоянных и переменных расходов по основной деятельности;

- зона убытка уже пройдена;

- зона прибыли пока не началась.

Значимость данного показателя в том, что он помогает:

- планировать объем продаж, причем не только нулевого уровня, но и с заданным значением операционной или чистой прибыли;

- анализировать рискованность бизнеса через расчет запаса финансовой прочности;

- оптимизировать структуру ассортимента, оставляя в линейке маржинальные продукты;

- обосновывать ценовую политику и т.п.

Скачайте и возьмите в работу:

При всех преимуществах точки безубыточности у нее есть объективный минус: ее вычисление строится с учетом сразу нескольких ограничений. Именно они приводят к существенному отрыву теории от практики и не позволяют в чистоте применить формулу к любому производственному или торговому процессу. Вот допущения, которые важно знать, когда делаете расчет «мертвой» точки:

- предприятие производит только один вид продукта или продает одну ассортиментную позицию товара . Это ограничение лежит в основе классической формулы. Далее в статье разберем, как можно его обойти и сделать расчет для многономенклатурного производства. Однако помните: такой вариант подхода в базовой методике вычислений не предполагается;

- все затраты четко разделяются на постоянные и переменные . Нет никакой условно-постоянной или условно-переменной составляющей и потому поведение затрат – линейно. Для постоянных – это одна и та же величина. Для переменных – сумма, которая находится в прямой пропорции по отношению к объему продаж. Это, несомненно, отрыв от реальности. А еще – самая большая сложность методики расчета точки безубыточности;

- организация функционирует в мегастабильных условиях . Неизменными являются цена продукта, а также величины постоянных и переменных затрат. В действительности такого не бывает, поэтому вычисления могут делаться по усредненным значениям;

- объем продаж всегда равен объему производства . То есть нет незавершенного производства, а остатки готовой продукции и товаров – либо нулевые, либо неизменные. При таком раскладе вся сумма затрат в течение месяца перейдет в расходы и уменьшит финансовый результат.

Рисунок 1. Что такое точка безубыточности: определение и формула

Определить точку безубыточности можно либо по формуле, либо с помощью графика. Давайте рассмотрим оба подхода.

Точка безубыточности: формула и пример

Формула расчета точки безубыточности легко выводится из следующего равенства:

Выручка – Расходы по обычным видам деятельности = Прибыль (убыток) от продаж

Правая часть формулы в «мертвой» точке равняется нулю. Левую представим через сумму переменных и постоянных расходов. Получится так:

0 = Выручка – Переменные расходы – Постоянные расходы

С учетом приведенных выше допущений у нас есть еще два равенства:

Выручка = Цена × Количество продаж

Переменные расходы = Переменные расходы на единицу продукта × Количество продаж

Таким образом, исходное равенство преобразуется в следующее:

Цена × Количество продаж – Переменные расходы на единицу продукта × Количество продаж – Постоянные расходы = 0.

Если из этой формулы извлечь количество продаж, то получим точку безубыточности в натуральном выражении. Это объем партии, который надо продать, чтобы выйти в ноль. Умножим его значение на цену – тогда найдем денежную характеристику «мертвой» точки. Это выручка, которая обеспечит нулевую операционную прибыль. Итоговые расчетные модели буду такими.

Точка безубыточности в натуральном выражении: формула

Знаменатель формулы – разница между ценой и переменными расходами на единицу продукта – называется маржинальный доход или маржинальная прибыль на единицу . Если принять во внимание еще и этот момент, то окончательный вариант выражения окажется следующим:

Excel-модель для расчета точки безубыточности при заданной чистой прибыли

Если нужно определить, какой объем продаж покроет расходы компании и обеспечит целевую чистую прибыль, воспользуйтесь готовой моделью в Excel из этого решения. Она поможет быстро рассчитать точку безубыточности и запас финансовой прочности.

Точка безубыточности в денежном (стоимостном) выражении: формула

В принципе можно остановиться и на таком подходе. А можно пойти дальше: разделить числитель и знаменатель дроби на цену и в итоге получить формулу с новым показателем.

Цена в числителе сократится, а в знаменателе вместе с маржинальным доходом на единицу определит величину коэффициента маржинального дохода или маржинальной рентабельности продаж . В итоге получим формулу:

Давайте посмотрим, как работают формулы на примерах.

Пример 1. Организация производит один вид продукта А.

Уровень безубыточности равен:

200 000 ÷ 4 000 = 50 ед.

200 000 ÷ (4 000 ÷ 10 000) = 200 000 ÷ 0,4 = 500 000 руб. или, что то же самое,

50 ед. × 10 000 руб. = 500 000 руб. (недостаток такого подхода – сначала нужно вычислить натуральную величину «мертвой» точки. Расчет через коэффициент маржинального дохода позволяет этого избежать).

Точка безубыточности: график и пример

Точку безубыточности для условия из примера 1 легко найти графически. Для этого по оси Х покажем объем продаж в единицах, а по оси Y – денежную составляющую. Кроме того, понадобятся четыре линии:

- первая – для постоянных расходов. Она – самая простая в построении. Так как постоянные расходы – неизменны в своей величине, то это будет горизонтальная прямая на уровне 200 000 руб.;

- вторая – для переменных расходов. Ее начало будет в нулевой точке осей Х и Y. Продолжение вычисляем по формуле: 6 000 × Количество продаж;

- третья – для совокупных расходов. Это сумма постоянных и переменных трат, поэтому просто поднимем вторую линию до уровня первой;

- четвертая – для выручки. По построению схожа с линией переменных расходов. Начинается так же в нулевой точке, а ее уравнение – 10 000 × Количество продаж.

Напомним, что точка безубыточности – это равенство выручки и расходов по обычным видам деятельности. Поэтому искомое значение расположится на пересечении линий 3 и 4.

Вот таблица с данными, по которым мы построили график точки безубыточности в Excel.

|

Показатели |

Объем продаж, ед. |

|||||

|

Постоянные расходы, руб. |

||||||

|

Переменные расходы, руб. |

||||||

|

Совокупные расходы, руб. |

||||||

|

Выручка, руб. |

||||||

Формула безубыточности очень проста. Надо сложить все постоянные издержки по анализируемой компании или продукту и разделить их на соответствующую норму валовой прибыли. Результатом является уровень продаж, при котором компания не будет ни терять, ни зарабатывать деньги, это и есть точка безубыточности. Формула выглядит так.

Рисунок 2. Точка безубыточности: график в Excel

Пояснение к графику: в зоне прибыли отражается прибыль от продаж, а не чистая.

Как отмечалось в начале статьи, в порядке расчета точки безубыточности для простых исходных данных нет ничего сложного. Трудности начинаются при попытке применить теорию к практике работы компании. К практике, в которой:

- меняются затраты и цены;

- расходы не имеют прямой зависимости от количества проданного;

- распространены многономенклатурные производства или продается больше, чем один вид товара;

- объем продаж чаще всего не равен объему производства, а потому затраты и расходы не равны по суммам.

Вопрос 1. Как быстро разделить постоянные и переменные затраты?

Важнейший этап в расчете точки безубыточности – корректно разделить затраты на постоянные и переменные. Если в организации информация в таком разрезе уже обобщается, например, в управленческих отчетах, то трудности с применением метода не возникнут. Когда такого деления нет, потребуются дополнительные усилия.

Если вы располагаете временем на детальное изучение бухгалтерских данных: оборотно - сальдовой ведомости с расшифровкой, анализа или даже карточек счетов из программы 1С, то обратите внимание на таблицу. В ней показано, что включается в состав переменных затрат. Заметьте, что наши рекомендации – примерные. Многое определяется особенностями работы вашей компании, например, тем, как начисляется зарплата сотрудников, как списываются материалы и т.п.

Таблица 1. Что относится к переменным затратам

|

Затраты по элементам |

Примеры переменной составляющей |

|

1. Оплата труда |

|

|

2. Социальные отчисления |

(30% + Ставка отчислений в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний) × Оплата труда по строке 1 |

|

3. Материальные затраты |

|

|

4. Амортизация |

Амортизация основных средств и нематериальных активов, если в качестве метода начисления выбран способ пропорционально объему продукции (работ) |

Где взять информацию о переменных затратах? Зачастую переменные затраты являются также прямыми. Поэтому, например, для зарплаты рабочих – это, вероятнее всего, оборот по бухгалтерской записи Дебет 20 Кредит 70. Ключевой момент здесь – счет затрат основного производства по дебету.

Тот же принцип применим для:

- социальных отчислений с зарплаты рабочих – оборот по записи Дебет 20 Кредит 69;

- основных материалов – оборот Дебет 20 Кредит 10.

Во всех прочих случаях важно понимать, что распределение затрат на постоянные и переменные – очень кропотливый процесс. Причина – один и тот же вид трат будет иметь переменный характер для одного предприятия и постоянный или условно-постоянный для другого. Сравните футляры для драгоценностей в ювелирном магазине и полиэтиленовые пакеты в гипермаркете. Одни продаются штучно, другие раздаются бесплатно. Для первых есть прямая зависимость от объема продаж, для вторых – условная. Хотя и то, и другое – упаковка и в итоге материальные затраты.

Все, что не перечислено в таблице, можно отнести в состав постоянных расходов. Однако и здесь есть свои нюансы. Некоторые из постоянных трат имеют прямое отношение к конкретному продукту, а не к деятельности предприятия в целом. Допустим, организация оказывает пять видов юридических услуг, но активно рекламируется только один из них. В такой ситуации постоянные затраты на рекламу не стоит кидать в общий «котел» при подсчете точки безубыточности. Разумнее отнести их только к рекламируемой услуге.

Еще пример: постоянные расходы на аренду помещения в организации, которая занимается автосервисом. Среди, положим, семи ее видов работ есть покраска автомобилей. И помещение арендуется исключительно для того, чтобы там красить машины. В итоге данная составляющая трат напрямую завязана на конкретную номенклатурную позицию. Значит, распределять расходы на аренду по оставшимся шести видам работ – неверно.

Как быть в похожих ситуациях? Правильный ответ – продуманно подойти к организации управленческого учета. В описанных примерах стоило бы ориентироваться на методику развитого директ - костинга.

Однако если управленческий учет в вашей организации только проходит стадию становления или ваша ситуация как раз из области, когда нужно «рассчитать быстро», то предлагаем вам два варианта извлечения постоянной и переменной компоненты. Они оба – не очень точны, зато минимальны по затратам труда и времени. Это методы:

- высшей и низшей точек или минимаксный;

- наименьших квадратов или регрессионного анализа.

С их помощью вы по достаточно обобщенным исходным данным получите функцию расходов следующего вида:

Y = Постоянные расходы + Переменные расходы на единицу × X,

Покажем, как работает минимаксный метод.

Пример 2. Организация выпускает один вид продукта А. В течение полугодия объем продаж в единицах и связанные с ним расходы менялись так:

|

Показатель |

Месяц |

|||||

|

Январь |

Февраль |

Март |

Апрель |

Июнь |

||

|

Объем продаж, ед. |

||||||

|

Совокупные расходы на продукт, тыс. руб. |

||||||

По этим данным нужно отобрать два периода: с максимальным и минимальным значениями объема продаж. Это будут месяцы январь и май.

Постоянные расходы = Расходы max – Переменные расходы на единицу × Объем продаж max .

Результат расчета по данным примера:

- переменные расходы на единицу = (928 – 724) ÷ (134 – 100) = 6 тыс. руб.;

- постоянные расходы = 928 – 6 × 134 = 124 тыс. руб.;

- функция расходов – Y = 124 000 + 6 000 × Х.

Фактически мы получили быструю разбивку расходов на постоянные и переменные. Если в формуле вместо Y подставить произведение "Цена × Х", то получим готовую исходную модель для расчета точки безубыточности.

Разделение постоянных и переменных расходов Excel - модель: в лист с исходными данными вставьте значения объема продаж и совокупных расходов. На выходе – сразу две функции затрат: и по минимаксу, и по наименьшим квадратам

Имейте в виду, что на такой подход распространяются все те же ограничения, что и на определение точки безубыточности. В действительности вместо объема продаж следовало бы взять объем производства, количество отработанных рабочими человеко-часов и т.п. В итоге бы получилась функция затрат, а не расходов.

Вопрос 2. Как быть в условиях меняющихся цен?

Одно из допущений при расчете точки безубыточности – неизменная продажная цена. Но как быть в ситуации, когда цены в компании очень подвижны и меняются если не каждый день, то каждую неделю? Наш совет: воспользуйтесь средневзвешенным значением. Конечно, точность вычислений опять пострадает. Но если ваша задача – узнать ситуацию с безубыточностью пусть даже в общих чертах, то такой вариант подойдет.

И еще подсказка: цены берите «чистые», то есть без входящих в них НДС и акцизов. Эти налоги не являются доходом организации, хоть и «сидят» в составе выручки-брутто. Если их не исключить, то значение точки безубыточности окажется заниженным из-за завышенной маржинальности продукта.

Благодарим за прохождение теста.

Мы уже знаем результат, узнайте и Вы ↓

Узнать результат

Вопрос 3. Как быть с налогами, которые не являются частью затрат (НДС, акцизы и налог на прибыль)?

Базой для расчета НДС и акцизов является выручка от реализации, для налога на прибыль – разница между доходами и расходами, которые принимаются при его исчислении. Выходит, что ни один из этих трех налогов не относится к затратам. Значит, когда считаете точку безубыточности, то НДС, акцизами и налогом на прибыль можно пренебречь. Вот некоторые обоснования такого подхода:

- суммы «входного» НДС при выполнении требований НК РФ будут возмещены из бюджета. Значит, при подсчете постоянных и переменных затрат сразу берите «чистую» стоимость того, что купили у поставщиков или подрядчиков. Ведь НДС все равно примете к зачету, значит, не понесете на него никаких трат. Исключение – «входной» НДС, который организация не имеет права принять к вычету, например, из-за отсутствия счета-фактуры или потому что ее деятельность не облагается НДС;

- суммы НДС с реализации вашей компании – это тоже не затраты, а уменьшение дохода в пользу налоговых отчислений. Именно поэтому выше давался совет: брать продажные цены при расчете точки безубыточности без учета этого налога. Так вы сразу уменьшаете доход и принимаете во внимание только ту его часть, которая останется в организации;

- расчет точки безубыточности оперирует нулевой прибылью от продаж, а не чистым финансовым результатом. На уровне прибыли от продаж налог на прибыль не имеет никакого значения, поэтому его можно не брать во внимание. Однако далее мы покажем, как учитывается его воздействие, когда требуется рассчитать объем продаж исходя из заданного уровня чистой прибыли.

Все прочие платежи в бюджет, которые платит предприятие, относите к постоянным расходам, так как они не имеют прямой увязки с объемом продаж. Это, например, налоги:

- на землю;

- транспортный налог.

Чтобы понять, сложность использования классической формулы расчета точки безубыточности в условиях многономенклатурного производства, видоизменим пример 1.

Пример 3. Пусть организация производит не один, а три вида продуктов А, В и С с такими параметрами:

Если попробуем применить формулу для точки безубыточности в натуральном выражении, то ничего не выйдет. Причина – неизвестно, как именно распределяются постоянные расходы между видами продукции и распределяются ли они вообще.

Когда есть информация о том, как именно делятся 600 000 руб. постоянных расходов между продуктами, то, по сути, расчет ничем не отличается от примера 1 с одной номенклатурной позицией.

Но подобная информация присутствует только в тех организациях, где применяется метод полного поглощения затрат. Если же организация при калькулировании себестоимости использует директ-костинг, то постоянные расходы в полной сумме пойдут на уменьшение финансового результата без разбивки по видам продуктов. Как считать точку безубыточности в таком случае?

Для этого как минимум нужна информация о структуре продаж. То есть о том, сколько продаж продуктов В и С приходится на одну продажу продукта А. Отметим, что это могут быть как усредненные фактические цифры, так и примерные плановые.

Предположим, что структура продаж в компании такова:

- продукт А – 50% (0,5);

- продукт В – 30% (0,3);

- продукт С – 20% (0,2).

Поскольку физический объем продаж в единицах не известен, примем его за Х. Для расчета воспользуемся формулой из начала статьи:

Цена × Количество продаж – Переменные расходы на единицу продукта × Количество продаж – Постоянные расходы = 0.

В итоге получим:

|

Номенклатурная позиция |

Цена × Количество продаж |

Переменные расходы на единицу продукта × Количество продаж |

Постоянные расходы |

|

Продукт А |

10 000 × 0,5 × Х |

6 000 × 0,5 × Х |

|

|

Продукт В |

15 000 × 0,3 × Х |

13 000 × 0,3 × Х |

|

|

Продукт С |

34 000 × 0,2 × Х |

28 000 × 0,2 × Х |

|

16 300 × Х – 12 500 × Х – 600 000 = 0;

Значит, при такой структуре продаж, чтобы выйти почти в ноль (почти, так как были округления в расчетах), организации надо продать:

- продукта А – 79 ед. (158 × 0,5);

- продукта В – 47 ед. (158 × 0,3);

- продукта С – 32 ед. (158 × 0,2).

Это точка безубыточности в натуральном выражении. Выручка в точке безубыточности составит:

- для продукта А – 790 тыс. руб.;

- для продукта В – 711 тыс. руб.;

- для продукта С – 1074,4 тыс. руб.

Формула точки безубыточности позволяет не только определить объем продаж для нулевого финансового результата. С ее помощью вычисляются значения также для заданного уровня прибыли.

Существует две вариации формульных записей: для прибыли от продаж и для чистой прибыли. Во втором случае потребуется корректировка целевого параметра чистой прибыли на ставку налога на прибыль. Для этого планируемая прибыль делится на значение (1 – Ставка налога на прибыль ÷ 100). Если организация работает только с базовой ставкой 20%, то значение корректирующей величины составит 0,8 (1 – 20 ÷ 100).

Таблица 2. Формулы объема продаж для заданного уровня прибыли

|

Формула, которая лежит в основе |

Объем продаж |

|

|

Для заданного уровня прибыли от продаж |

Для заданного уровня чистой прибыли |

|

|

Точка безубыточности в натуральном выражении |

(Постоянные расходы + Целевое значение прибыли от продаж) ÷ Маржинальный доход на единицу |

[Постоянные расходы + Целевое значение чистой прибыли ÷ (1 – Ставка налога на прибыль ÷ 100)] ÷ Маржинальный доход на единицу |

|

Точка безубыточности в денежном выражении |

(Постоянные расходы + Целевое значение прибыли от продаж) ÷ Коэффициент маржинального дохода |

[Постоянные расходы + Целевое значение чистой прибыли ÷ (1 – Ставка налога на прибыль ÷ 100)] ÷ Коэффициент маржинального дохода |

Посмотрим, как это применяется на практике. Для этого пример 1 дополним двумя условиями:

- заданный уровень прибыли от продаж – 240 000 руб.;

- заданный уровень чистой прибыли –180 000 руб.

Заметьте, что эти цифры являются самостоятельными. То есть для таких величин финансового результата требуемый объем продаж вполне может оказаться отличающимся.

Искомые значения получатся следующими.

Точка безубыточности - финансовый показатель, величина которого определяет необходимый объем продаж для стабильной и работы предприятия без получения убытков и прибыли.

Экономический смысл точки безубыточности

По сути, точка безубыточности является так называемым критическим объемом производства

. При достижении точки безубыточности, прибыль, равно как и убытки равны нулю.

Точка безубыточности является важным значением при определении финансового положения компании. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость компании.

Алгоритм расчета точки безубыточности

Для расчета точки безубыточности нам потребуется разделить затраты по характеру:

- Постоянные затраты - производственные затраты, не зависящие от объемов производства (объемов реализации).

- Переменные затраты - затраты, которые возрастают с каждой дополнительно произведенной (дополнительно реализованной) единицей продукции.

Рассмотрим следующие обозначения:

Выр - выручка

Реал - реализация (объем, шт.)

ПостЗ - постоянные затраты

ПерЗ - переменные затраты

Цен - цена

СПерЗ - средние переменные затраты

ТБ - точка безубыточности

ТБнат - точка безубыточности в натуральном выражении (единиц продукции, шт.)

Формула расчета точки безубыточности (в денежном выражении):

ТБ = Выр * ПостЗ / (Выр - ПерЗ)

Формула расчета точки безубыточности (в натуральном выражении):

ТБнат = ПостЗ / (Цен - СПерЗ)

Пример расчета точки безубыточности

Исходные данные:

Выр = 100 000

Реал = 50

ПостЗ = 15 000

ПерЗ = 25 000

Рассчитываемые данные:

Цен = Выр / Реал = 100 000 / 50 = 2 000

СПерЗ = ПерЗ / Реал = 25000 / 50 = 500ТБ = Выр * ПостЗ / (Выр - ПерЗ) = 100 000* 15 000 / (100 000 - 25 000) = 20000 рублей.

ТБнат = ПостЗ / (Цен - СПерЗ) = 15 000 / (2000-500) = 10 штук.

Точка безубыточности изображена на графике на пересечении линии валовых затрат с линией выручки. В этот момент предприятие покрывает все затраты и получает нулевую прибыль.

Линии постоянных и переменных издержек изображены на графике справочно, дабы видеть, когда и как тот или иной вид издержек влияет на объем валовых издержек.

В общем смысле график отражает изменение всех ранее описаных показателей (выручки, постоянных и переменных, а также валовых затрат) в зависимости от объемов производства (процентная шкала по горизонтали).

Расчет точки безубыточности в Excel (с графиком!)

При помощи MS Excel и нашей расчетной таблицы, Вы можете быстро и наглядно рассчитать точку безубыточности и построить график точки безубыточности. От Вас потребуется ввести лишь 4 исходных значения, всё остальное таблица расчитает!

Главная задача любого бизнеса — заработать деньги. Поэтому прежде чем запускать новое дело предприниматель должен выполнить правильный расчёт точки безубыточности. Данная точка показывает, в какой момент времени бизнес покроет всевозможные убытки, начав наконец-то приносить реальную прибыль. По сути, это обычный расчет эффективности предприятия. Правильное нахождение данной точки покажет бизнесменам и инвесторам насколько выгодно заниматься проектом, какие риски имеются и когда окупятся вложения. На основе этих данных будет приниматься окончательное решение.

Что такое точка безубыточности

Точка безубыточности — это объем оказанных услуг или продаж, при котором прибыль равняется нулю. На английском данное понятие звучит как Break evenpoint, или сокращенно просто BEP. Из курса экономики мы знаем, что прибылью называется разница между TotalRevenu (доходами) и TotalCost (расходами). BEP обычно измеряется в денежном или натуральном выражении. Рассчитав этот показатель, вы сможете понять, какое количество услуг или товаров вам нужно продать, чтобы выйти в ноль. Если продажи будут ниже, то вы будете работать в минус, выше — получать прибыль.

ТБ — важный показатель для предприятия. Согласно ей можно определить насколько эффективно компания работает, стабильно ли она удерживается на рынке и тратит деньги. Если показатель BEP растет, то следует обратить внимание на оптимизацию расходов (при отсутствии изменений в структуре компании). Точка безубыточности может меняться при расширении или сокращении, при изменении цен, открытии новых торговых связей и др. Но как бы там ни было, BEP является одним из ключевых показателей бизнеса — именно по нему определяют перспективность работы и инвестиций.

Зная ТБ, вы сможете решить для себя:

- Есть ли смысл вкладываться в предприятие и реально ли оно сможет продать столько товаров, чтобы выйти в ноль.

- Определить эффективность работы через некоторое время (в идеале ТБ должна остаться такой же, как и была).

- Определить себестоимость продукции. Возможно, будет смысл изменить количество произведенных товаров при падении производства и наоборот.

- Привлечь инвестором со стороны, показав им эффективные бизнес-планы, основанные на исследовании рынка и показателях BEP.

Как рассчитать

Итак, с понятием ТБ мы разобрались. Теперь давайте разберем, как рассчитать точку безубыточности. Для этого нужно проанализировать ваше предприятие. Определите, какие затраты являются постоянными (аренда, коммунальные услуги, заработная плата, налоги, амортизация оборудования), а какие — переменными (сырье, премии, расширение, непредвиденные покупки, комплектующие).

Обратите внимание: постоянные затраты — величина фактически постоянная. Отказаться от них никоим образом нельзя, хотя можно сделать задержку по выплатам (к примеру, договориться о переносе арендной платы).

Постоянные затраты меняются лишь тогда, когда происходит что-то глобальное: вы открываете новый цех, вам повышают арендную плату, меняется налоговое или трудовое законодательство, происходит серьезное обесценивание денег (инфляция).

Правильный расчет точки безубыточности позволит вам провести детальный анализ предприятия

Переменные расходы в основном напрямую зависят от объема производства и продаж. Они меняются вместе с рынком. К примеру, поступил заказ, который перекрывает ваш обычный объем производства на 50% — вам придется закупить больше сырья, станки и люди будут работать в 2 смены, поэтому придется больше заплатить за коммунальные услуги и выплатить премии.

Здесь следует учитывать, что переменные затраты при изменении объема производства остаются на том же месте, то есть они считаются условно-постоянными, а точка безубыточности показывает, как быстро вы выйдете на ноль.

Принцип расчета

Точку можно найти двумя разными способами:

- По стоимостному выражению.

- По натуральному выражению.

Давайте разберемся как правильно посчитать ТБ по второму способу, поскольку он более распространенный. Для этого вам нужно определить несколько показателей:

- FC — размер постоянных затрат;

- P — стоимость одной единицы услуги или товара;

- AVC — размер переменных затрат.

Когда данные будут получены, вы сможете легко рассчитать показатель BEP по формуле BEP=FC/(P-AVC).

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

Пример расчета точки безубыточности в Excel

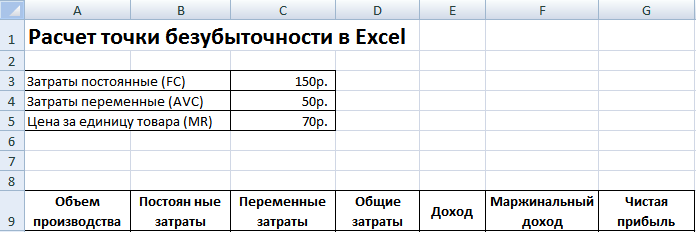

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.